新加坡银行房贷利率(12月最新版)

在新加坡买房,大部分人都会考虑房贷的方式。其中,利率是一个很重要的因素,它不仅直接影响每月还款金额,还关乎整个购房成本和财务规划。本文将为你介绍新加坡最新利率情况,以及相关问题。

新加坡最新房贷利率

2023年初,新加坡的房贷利率曾高达4.25%。2024年以来,房贷固定利率有所下降,从最高4.25%降至最低2.45%。截至目前,新加坡的银行提供的房贷固定利率从2.45%至2.8%不等,在全世界都属于较低的水平。

浮动利率的基准利率三个月复合新加坡隔夜平均利率(SORA)也一直呈现下降趋势,从年初1月2日的3.7012% %降至年尾12月23日的3.1232%。

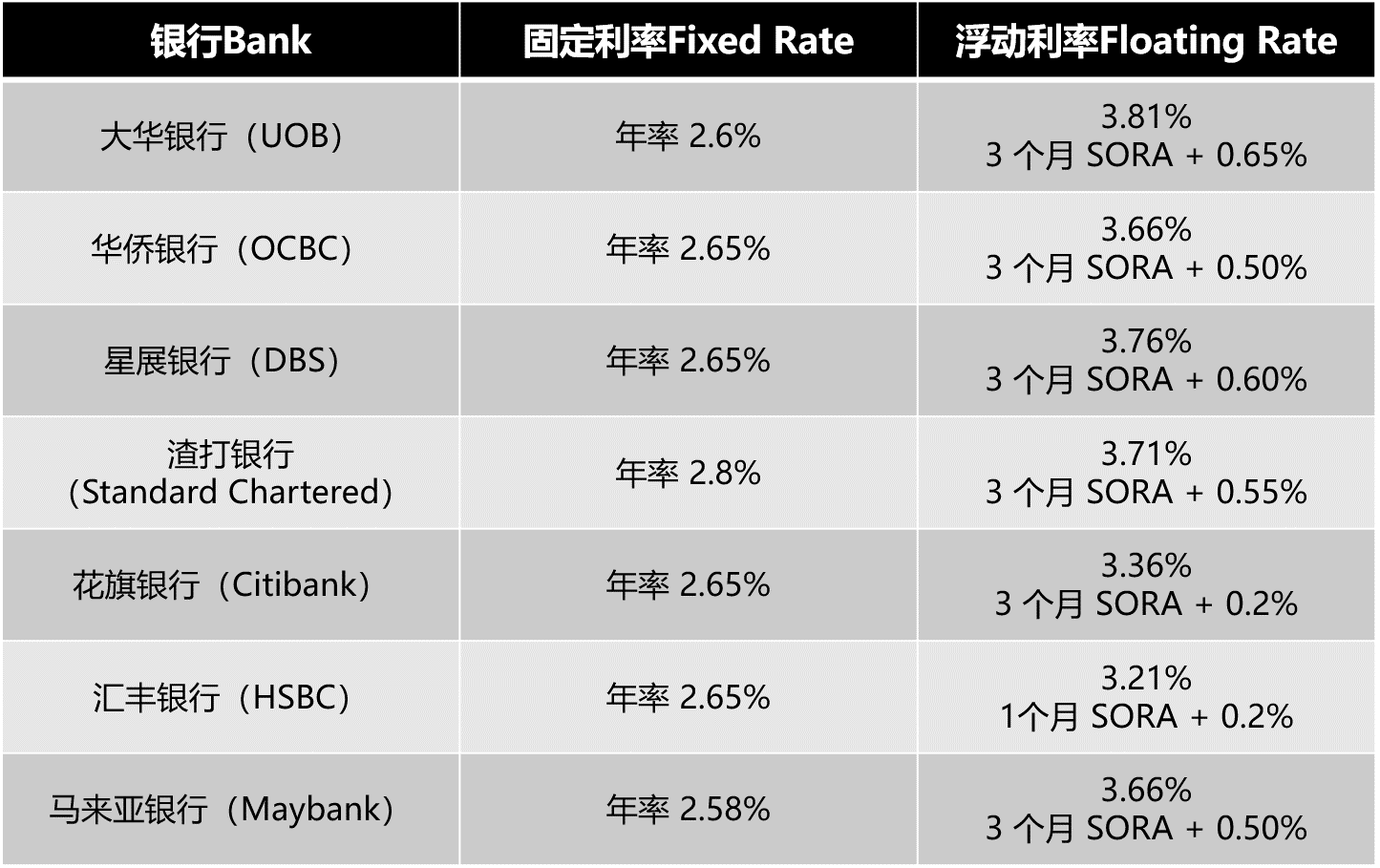

目前新加坡房贷利率平均为 2.5~2.8%。下表是一些常见银行的公寓房贷利率,仅供参考。(更新日期为2024年12月24日)

固定利率与浮动利率

房贷利率有2种模式:固定利率与浮动利率。

▲固定利率(Fixed Rate)

整个贷款期内,贷款利率保持不变。万一之后市场利率上升了,你仍可以保持在较低利率,节省利息;但万一日后市场利率下降了,则需要比别人多支付一些利息。固定利率的好处在于,比较安稳,不需要时刻关注利率变化。适合收入比较固定,或是不想为此操心的购房者,在预期利率上行的阶段,选择固定利率优于浮动利率。固定利率一般都会略微高过同期市场上的浮动利率。

▲浮动利率(Floating Rate)

根据某个基准利率(SORA利率)的变化而变化。浮动利率=SORA +Spread(调整利差)。浮动利率好处在于比较灵活,如果基准利率下降,那么月供也会随之下降; 但在利率上升期时,采用浮动利率的月供就会远高于固定利率。因此,在预期利率下跌的时候,人们通常优先选择浮动利率。

注:对于还未建成的新公寓(期房),银行只提供浮动利率方案,不提供固定利率。公寓建成以后通常会有一次免费更换方案的机会。

如何选择利率模式及贷款银行

固定利率还是浮动利率?

考虑个人收入的稳定性。若收入稳定且对利率波动较为敏感,希望避免利率上升风险,固定利率是更适合的选择;若收入具有一定弹性且能够承受一定利率波动风险,期望在利率下降时获益,则浮动利率更具吸引力。

其次,还需对市场利率走势进行预判,虽然准确预测利率走向极具挑战性,但通过关注宏观经济形势、货币政策导向等因素,可在一定程度上做出合理判断。

此外,购房者还应结合自身的购房预算、贷款期限以及长期财务规划等,权衡不同利率模式下的利弊,从而做出最契合自身情况的决策。

选择银行配套时需考虑的因素

▲ 利率水平:比较不同银行的利率配套,考虑利率较低的银行,节省利息。

▲ 贷款期限:如果贷款期限较长,固定利率可以锁定成本,避免未来利率大幅波动带来还款压力的风险;如果贷款期限较短,可根据对利率走势的判断选择浮动利率。同时,需注意银行对于不同贷款期的利率的设定和相关政策。

▲ 贷款配套和服务:一些银行可能提供额外的优惠和服务,如免费的财务咨询、还款提醒、卖房提前还款的灵活性等。

▲ 客户资格和要求:不同银行对客户的收入水平、信用记录、职业等可能有不同的要求,需确保自己符合银行的贷款条件。某些银行可能对特定职业或高收入人群提供更优惠的利率或更高的贷款额度。

▲ 银行信誉和稳定性:选择信誉良好、财务状况稳定的银行,以确保贷款过程顺利和后续服务的质量。可以参考银行的评级、市场口碑以及在新加坡的经营历史等。

▲ 再融资政策:了解银行的再融资政策,包括配套锁定期到期日,通知期,是否收取手续费、提前还款罚金等,以及再融资的流程和条件。如果未来有进行再融资的可能性,选择政策较为宽松和成本较低的银行。

▲ 银行网点和便利性:考虑银行网点的分布是否方便日常还款、咨询和办理相关业务,以及银行的网上银行和手机银行等服务是否便捷易用。

更多银行房屋贷款相关问题,如贷款资质、办理流程、利率等,你可以查看小铃铛Housebell的文章:

1

1 0

0 1

1

发表评论